AutoGluon 学习笔记

· 9 min read

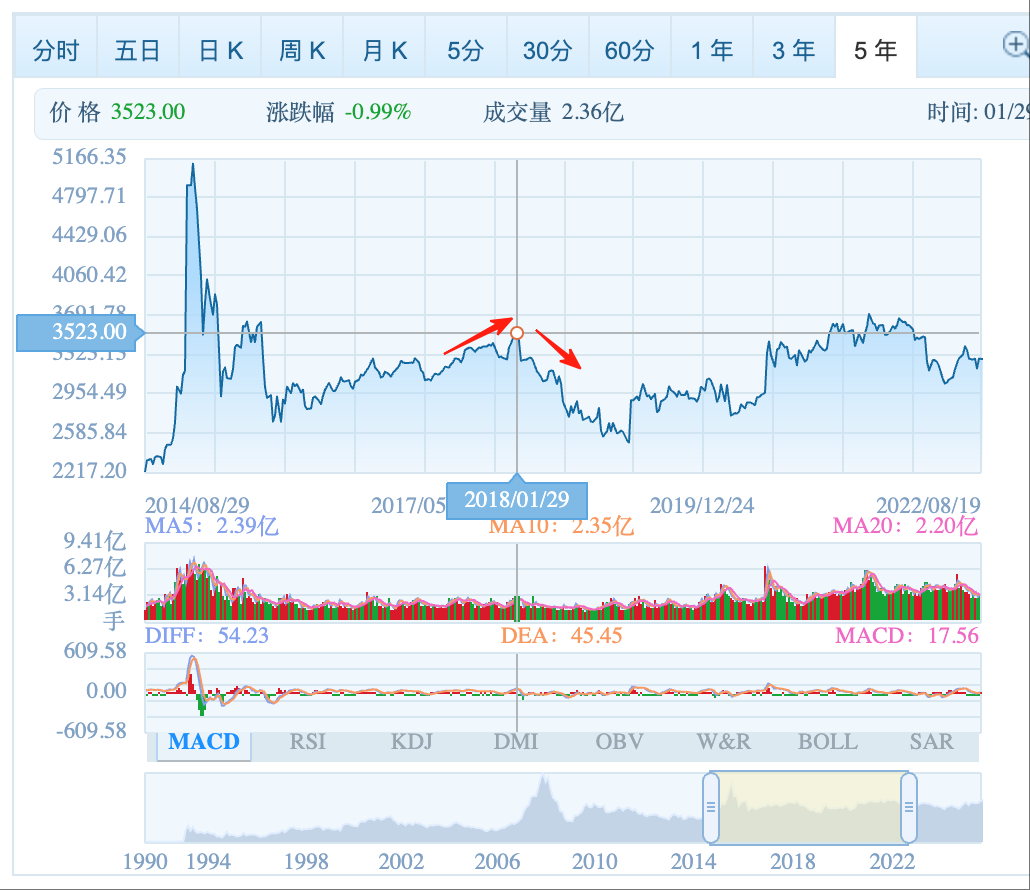

股票投资的收入

在 Terraform 中使用 terraform_remote_state 数据源可以读取其他 Terraform 状态文件(tfstate)的内容。以下是详细的使用方法和最佳实践:

Hello 大家好!我是小卡,一名专注效率提升的软件全栈工程师。最近关注了很多投资的事情,所以写个了普通人思考投资的稿子。别看我是个软件工程师,其实我在学校读的是金融工程师,最早接触股票投资是 18 年 A 股,初生牛犊不怕虎的直接拿学费冲进 A 股,体验了一把过山车行情,收益+100%-100%,不过比较幸运的是,最终赚 10%离场。

其实第一次投资现在想想我还是比较后怕,如果我遇到的是个熊市,估计我学业不一定完成的了,不可谓之不幸运。在那之后我就没碰股市投资这件事情,毕竟一来工作比较忙,二来觉得股市挺像一个线上“赌场”,虽然它只是一个金融交易市场,但是很多人的投机行为会赋予它“赌场”的性质。金融市场的诞生本意是好的,但是由于人心贪念四起,倒成了一个善恶交加的地方,10 个人里面 7 亏 2 平 1 赚,这里我觉得大家有空看看港剧《创世纪》,这是我 18 年后不碰它的主要原因,有人是赚了钱,你能保证那个人是你?

以下是一个使用 Mermaid 语法绘制的 Chrome 扩展各组件间调用关系的流程图总结: