投资组合与长期配置

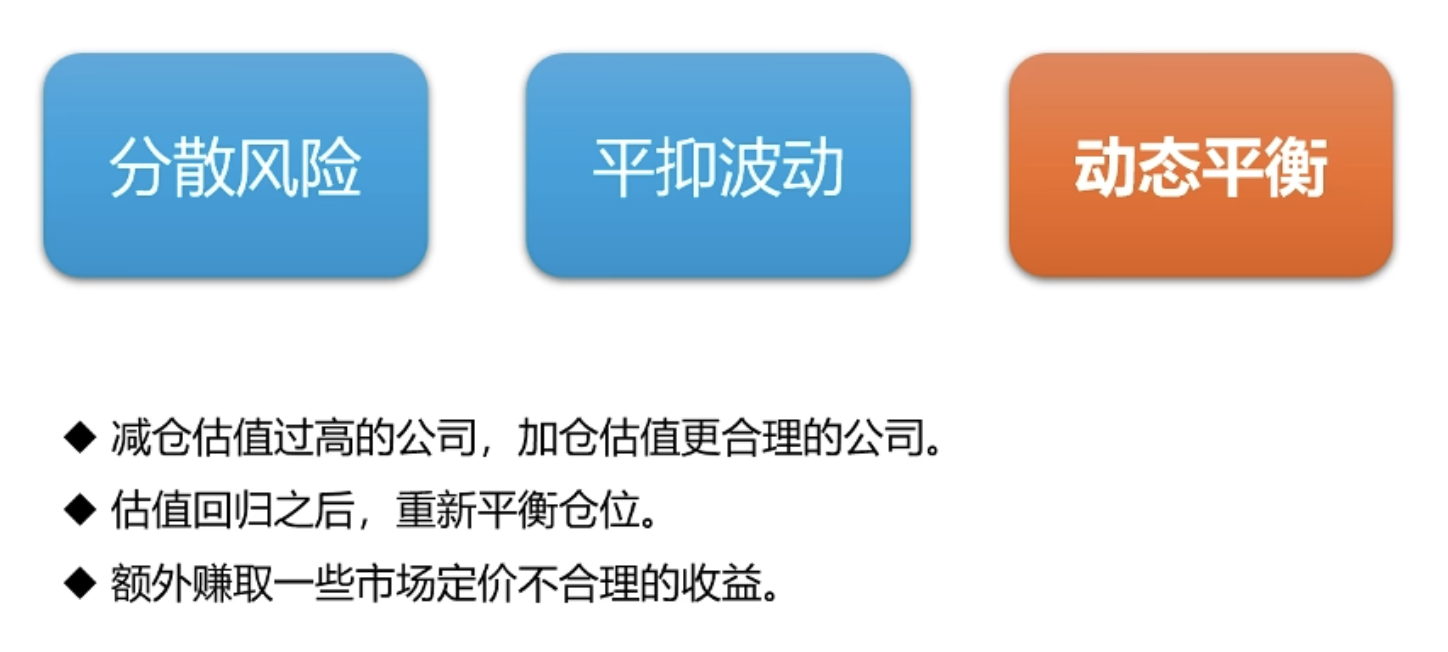

为什么要做投资组合,分散风险/平抑账户波动/动态平衡策略

- 分散风险

- 避免单一公司或行业,可能因突发事件导致大幅亏损。

- 鸡蛋不要放在一个篮子里面。

- 平抑波动

- 板块轮动效应,不同行业的公司,股价波动节奏不一致。

- 股价波动正负抵消,账户保持平稳。

- 降低投资的心理压力,有利于长期持有,通过公司业绩获利。

- 动态平衡

- 减仓估值过高的公司,加仓价值更合理的公司。

- 估值回归后,重新平衡仓位。

- 额外赚取一些市场定价不合理的收益。

建立自己的股票池,先把好公司纳入进来

选择公司的思路

- 行业龙头

- 小公司可以自己开一家。

- 想买就买最好的公司。

- 能接触产品

- 能接触产品,才能分析核心竞争力。

- 世界最大的公司,产品都直接面向 C 端。

建立自己的股票池,你的风险偏好如何?

- 风险偏好低

- 行业龙头公司

- 红利类公司

- 风险偏好中

- 行业龙头公司

- 成长型公司

- 风险偏好高

- 创新型公司

建立自己的股票池,你的投资目标是什么?

- 资产保值

- 行业龙头公司

- 被动现金流

- 红利类公司

- 资产大幅增长

- 创新型公司

建立自己的股票池,股票池需要持续维护

- 建立股票池,就是把好公司先选出来。

- 好价格需要等一个缘分。(做好公司估值分析)

- 只有 "好公司" + "好价格",才能等于 "好股票"。

持续建仓中,判断低位观察趋势线和筹码分布

- 趋势线: 公司的股价走势短期内会在固定的区间内波动。

- 确定公司的股价形成短期波动区间再按照趋势线来做。

- 首先确定股价波动的区间是不是符合公司估值的合理区间。合理才对它做操作,具有安全边际。

- 确定公司的股价形成短期波动区间再按照趋势线来做。

- 筹码分布

- 等到筹码获利比例低的时候买入,短期股价上涨概率大一些(公司基本面,业务分析都没问题时)。

公司选对了,就能解决投资盈利 80% 的问题,建仓技巧能解决剩下的 20%。

如果运气比较好,通过几次合理的操作,可以把持仓股的成本明显降下来,这样更有利于我们长期持有。

投资组合的公司数量建议

- 普通股民: 5-8

- 专注哥: 8-15

- 职业哥: 职业哥不需要建议

龙头公司的研究难度比小公司要简单,可以多点;买成长型的公司,需要研究很多业务,数量少一些。

投资组合的仓位比例建议

先查看沪深三百的平均值和标准差,

- 如果发现市场当前的估值在低谷线一下,我们就尽量保持满仓操作;

- 如果沪深 300 涨到均值位置(现在的情况),那我们可以把仓位降低到 70%左右;如果今年下半年实体发展不起来,股市跌了,我们有 30%去补仓。

- 如果未来股市大涨,沪深三百没有跟上,导致指数市盈率超过高估线,则考虑把仓位降到 50%以下。

另外在高估状态下,依然有超跌的部分,比如 21 年的银行板块;或者实在找不到,也可以考虑开一点股指期货的空单对冲风险。

把自己的投资组合,理解为一家集团公司

- 拥有股票(股份)本质上就是拥有公司的一部分所有权

- 投票权,分红权,剩余资产分配权,信息知情权

我们把持有的所有公司的业绩按照持股比例换算成集团公司的业绩,我们要想的是如何让这家集团公司的业绩保证持续增长?

将公司股份换算成公司业绩

根据自己持有的股份数,可以按公司总股本,换算一下属于自己的业绩

当日收盘价 72.38 元,你投资了 72.38 万成立了一家电器公司,这家公司的经营水平和上市公司美的集团一模一样,而且不需要你亲自管理。

这家公司一年能做 53.27 万的业绩,赚取利润刚好是 5 万(24 年美的每股分红是 3 块),从 5 万的利润中拿到了 3 万作为分红,剩余的钱就继续留在公司持续经营。

那这样一家小电器公司的经营水平,你觉得还满意不?

100 万投资组合案例,能买到多大的生意

- 白酒: 贵州茅台

- 牛奶: 伊利股份

- 电池: 宁德时代

- 水电站: 长江电力

- 化妆品: 珀莱雅

- 零售银行: 招商银行

- 家用电器: 美的集团

- 汽车玻璃: 福耀玻璃

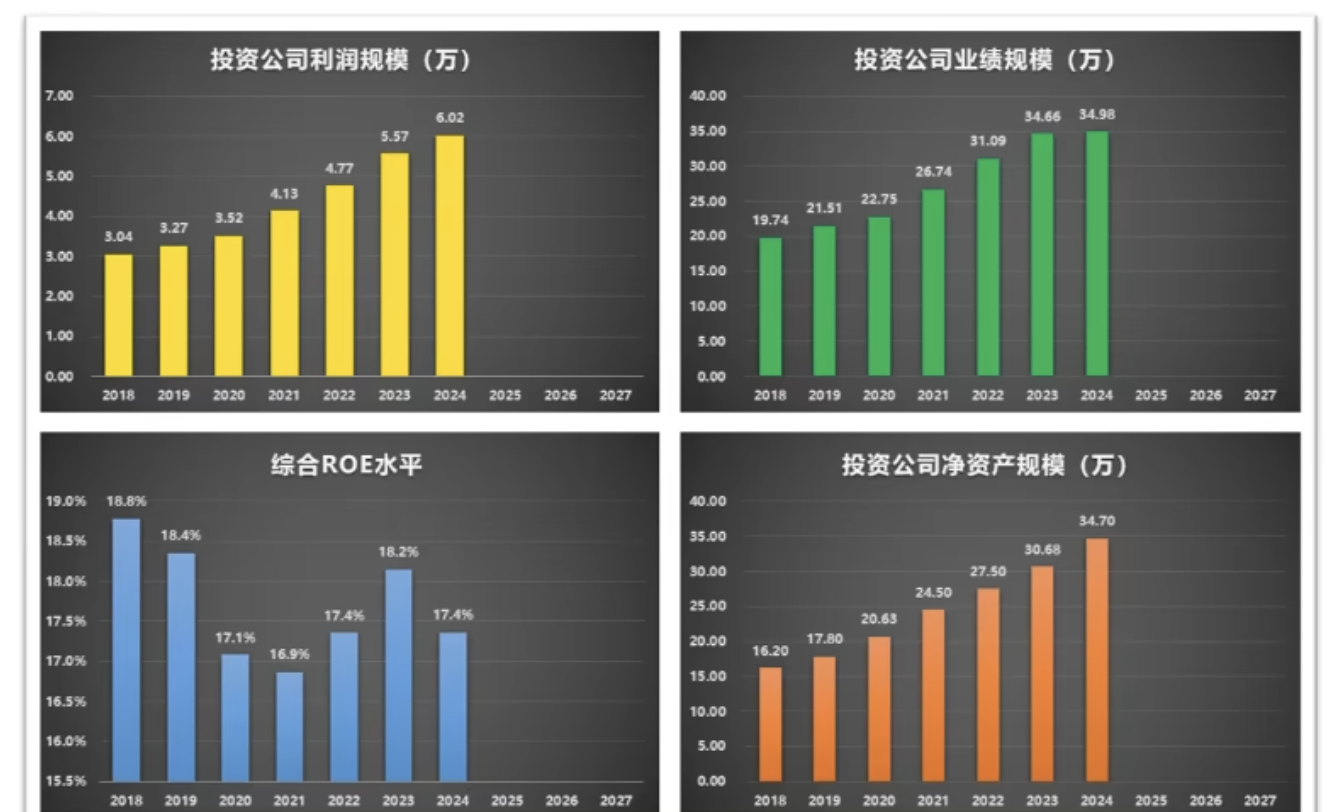

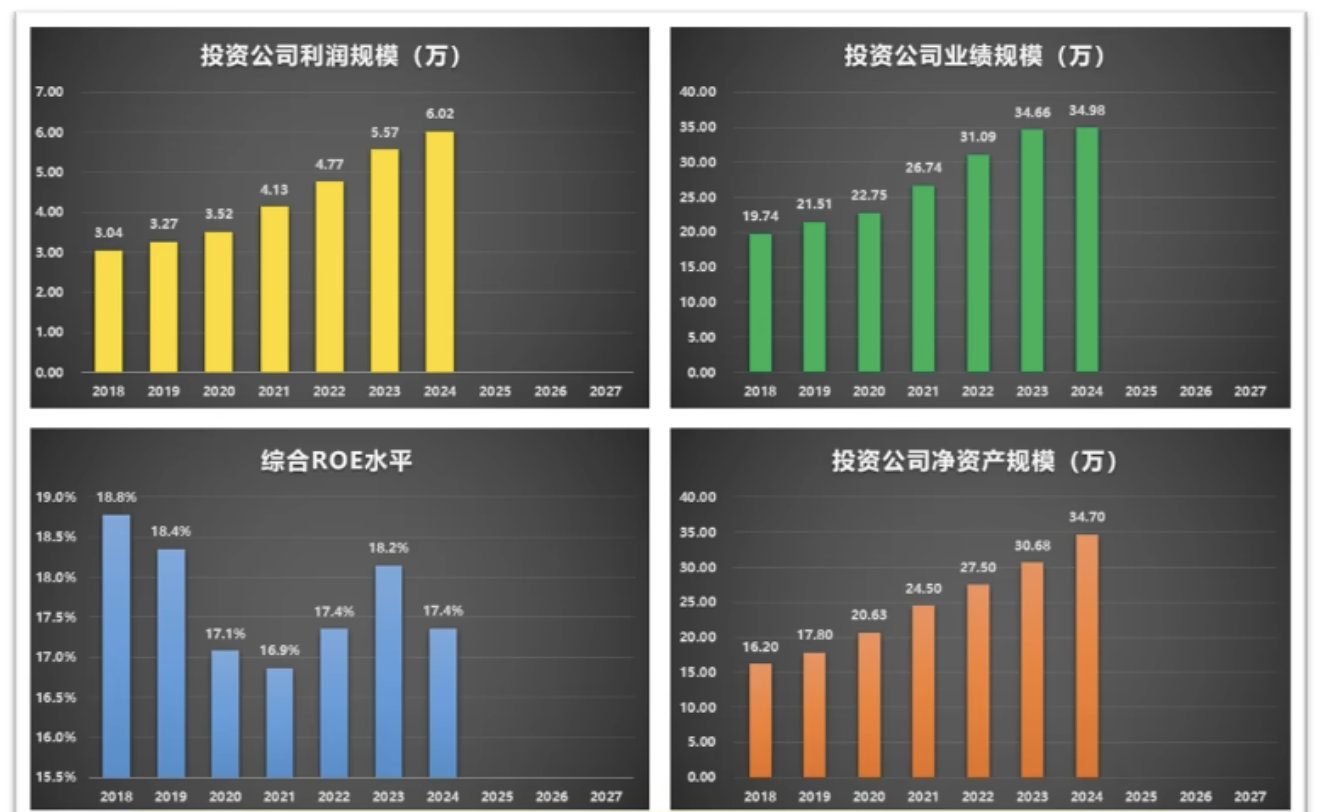

此投资组合,2024 年业绩为 35 万,净利润 6 万,净资产 34.7 万,分红 3.2 万。

100 万投资组合案例,过去七年的业绩增长趋势

将业绩转换为图表,看起来更直观。过去的业绩是不是还可以,未来的业绩增长还能保持吗?

那我们作为这个虚拟集团公司的掌舵人,我们要如何经营自己的生意呢?

其实思路是很简单的,就是卖掉不好的生意,买入更多优质的生意,或者卖掉估值过高的生意,买入估值合理的公司,不断的去调整就行了。

思路是非常简单的,这里考验的是我们的商业能力,你有没有能力分析出什么是好生意?什么是差生意?判断哪些公司的未来能够持续稳定地增长,然后这些生意的估值到底合不合理?

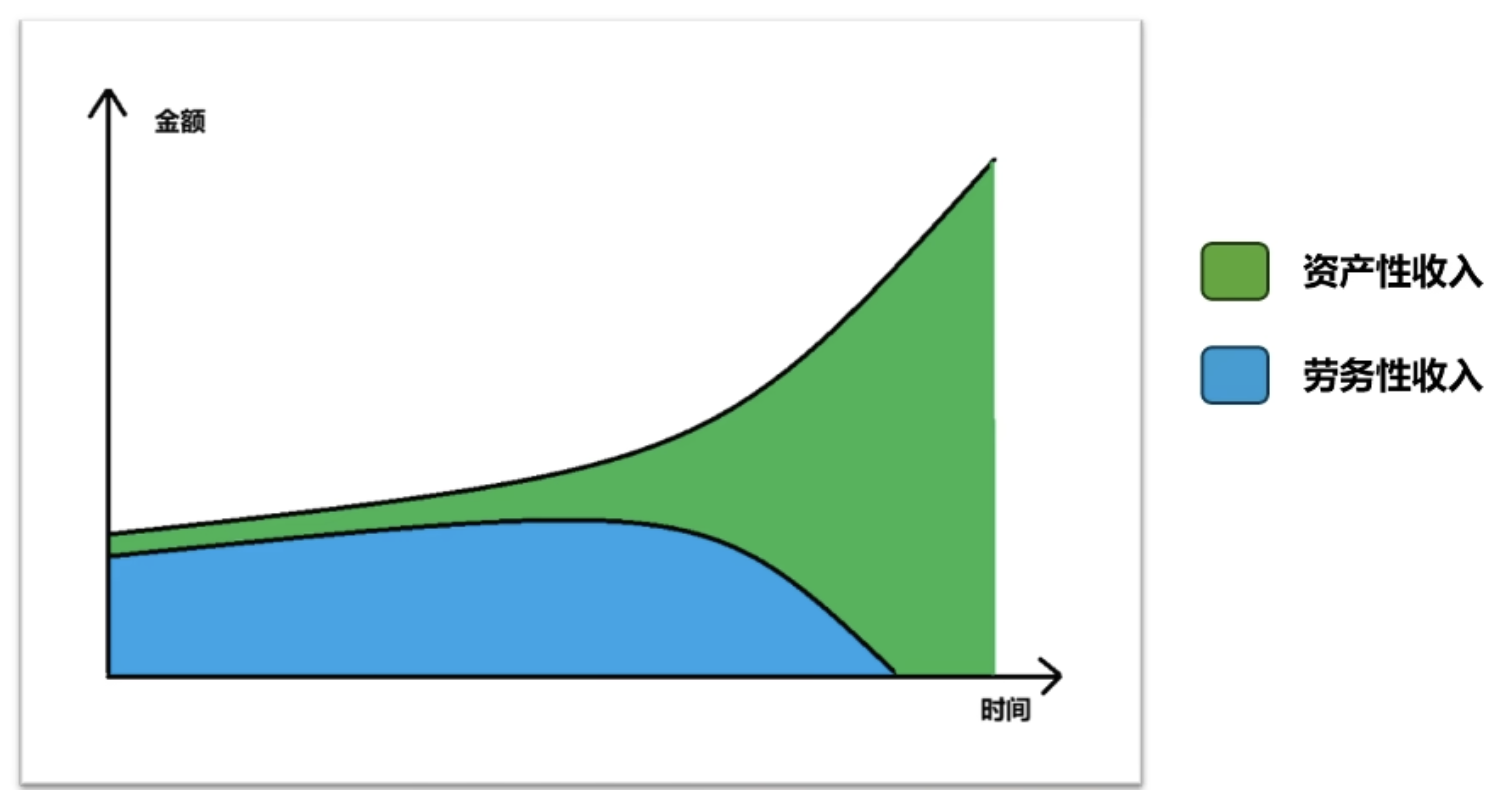

投资组合带来稳定的被动现金流,让我们提前退休

这里有个细节,我们用 100 万资金平均配置出来的投资组合,一年的分红能有 3.2 万元;如果资金更倾向于低估值的公司的话,分红的金额可以配知道 4 万元左右。

当这个被动现金流的金额能够覆盖到我们日常生活的时候,就可以宣布实现财务自由了。而且只要公司正常经营,这个被动现金流未来还会越来越多。

职业投资人的核心收入,最稳定的部分就是这些资产带来的分红收入。有很多新手股民都有个这样的误区,以为职业股民赚钱靠的是资产价格的波动,其实不是这样的,靠资产价格的波动盈利非常的不稳定,而且从 2021 年开始,故事就开始持续下跌了三年半,到去年 10 月份才大涨了一把。如果靠资产价格波动赚钱的话,早就把人饿死了。

真正能够稳定盈利的就是这个资产的分红收入。

我们可以看到这个 100 玩的投资组合过去 7 年时间,业绩一直是持续增长的,分红也一直是水涨船高的。如果这个配置的资金达到 500 万,也就是一套一线城市房子的价格,每年带来的被动现金流就能高达 20 万,这 20 万还是税后到手的 20 万,相当于一份年薪 25 万的工作了,而且这个钱不需要你付出任何的劳动,时间一到就能拿到手。

所以真正的职业投资人其实不太希望股市大涨,只要公司的经营不出问题,公司的股价保持低估才是最好的。

我们就可以持续用比较低的成本去置换为稳定的现金流。

投资组合的动态再平衡

我们要不断的去审视手上这些公司的生意,不断的剔除掉比较差的生意,然后买入更好的生意。

我们在维护股票池的时候,如果看到一些新的公司觉得不错,我们这里就可以用对比法来分析。把新公司和自己持有的公司逐一进行对比,如果你觉得新公司的商业模式更好,而且估值更合适,那你就可以做一个置换操作。

把你相对不看好的公司卖掉,然后用这个钱买你觉得更好的公司。

还有一个从估值的角度去动态调整,提供一个招商银行和农业银行的置换操作的例子。

动态再平衡案例,招行和农行的置换

当时是 2022 年,刚经历完白马股的大牛市,招行的 PE 达到历史新高,而农业银行的估值非常低。

对比 PE,我们可以非常明显的观察到 PE 走势不一致的现象。

当时银行估值低是有原因的,市场上大家认为会暴雷。

那我们就接受这个风险,这样去思考:

招商银行和农业银行都属于国内最顶级的银行,如果有风险的话,他们应该都要承担这个风险。

你不可能说万一农行出问题了而招行还好好的,这个不现实。

所以当年的操作就很简单了,卖掉大部分招行的股票,然后把卖掉的钱买入农行的股票。

其实需要承担的风险是不变的,虽然农业银行的经营质量大家公认不如招行的,但是他们两个的价格当时实在是差的太多了(市盈率差了 3 倍)。

这个概念就是,股权是可以置换成业绩指标的,如果这样算的话,卖掉招行的钱去买农业银行置换出来的利润要比之前高 3 倍,招行的经营质量确实比农行要好,但是呢这个差距绝对不会又 3 倍这么高,当时这个操作肯定是没问题的。

现在过去很多年,基本可以盖棺定论了。农行当时股价才 2 块多,现在已经快 6 块钱,而招行现在的股价和当年炒作的最高点的时候持平。

从去年开始,我已经逐步把农行的份额由置换回招行。因为招行经过了几年的下跌,估值越来越便宜,而农行一直在上涨,估值越来越贵。

当两个银行估值一样的时候,还是招行的经营质量更好一些,既然两家公司的售价是一样的话,配置银行的份额还是留给招行会比较好。

这种同类型公司的置换,相当于我们没有承担任何的额外风险,而赚取到了额外的收益,这就是投资组合动态调整的好处。

投资组合动态再平衡,业绩指标不要降低

然后我们可以通过业绩指标去观察这种置换合不合理。

置换公司的操作,原则上公司的业绩是不能降低的,这样这笔资产的置换才是合理的。

说得更细一些,但有时候也不一定所有的业绩指标都不能下滑,业绩指标也是有优先级的:

- 净利润最高

- 总营收

- ROE 和分红

投资组合与长期配置,课程总结